日本版トリニティスタディ?「4%ルール」は正しいか その2

前回、日本版トリニティスタディと題して、税金、為替変動、日本のインフレ率を考慮した資産取り崩しシミュレーションをしました。

https://stats-style.com/post-38/

その結果、4%ルールでの運用は厳しく、2.5%程度が妥当との結果を得ました。今回はインフレ率、税金、為替変動の影響について調べます。

まずは、今回使用したデータについて確認していきます。

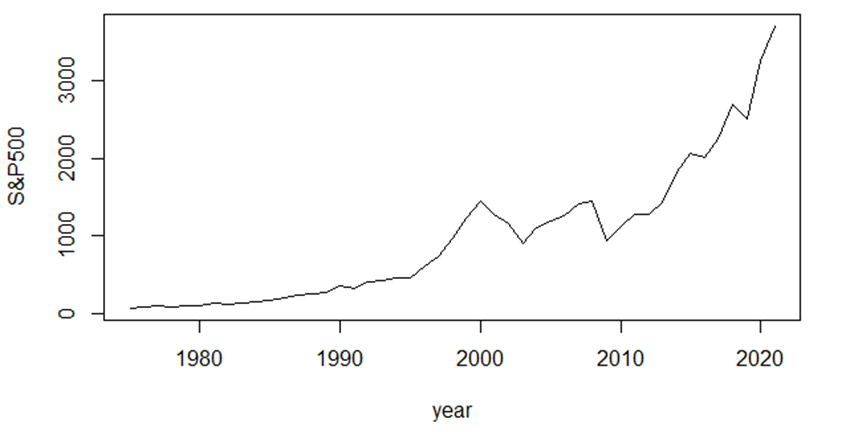

- S&P500:何度か急落があったものの大きなトレンドは上昇しています。

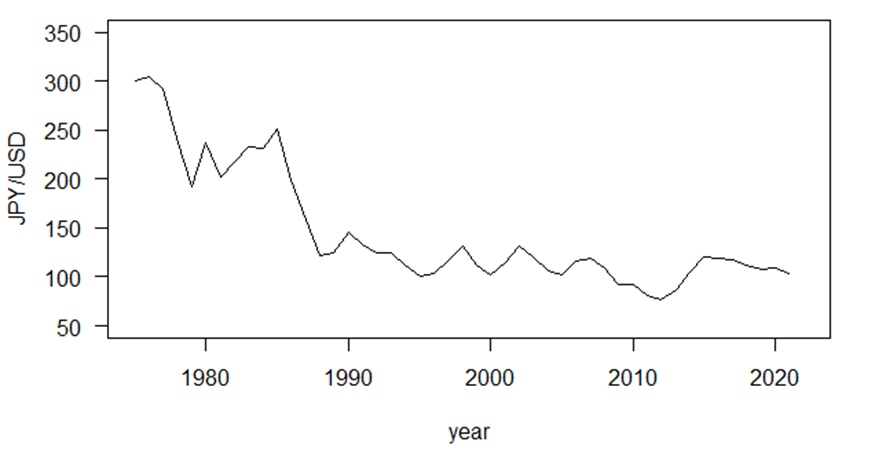

- 為替;1975年ころは300円前後から1980年代は200円台、1980年後期から100円前後となっています。基本的には下落しています。(2022年の円安はデータに入っていません)

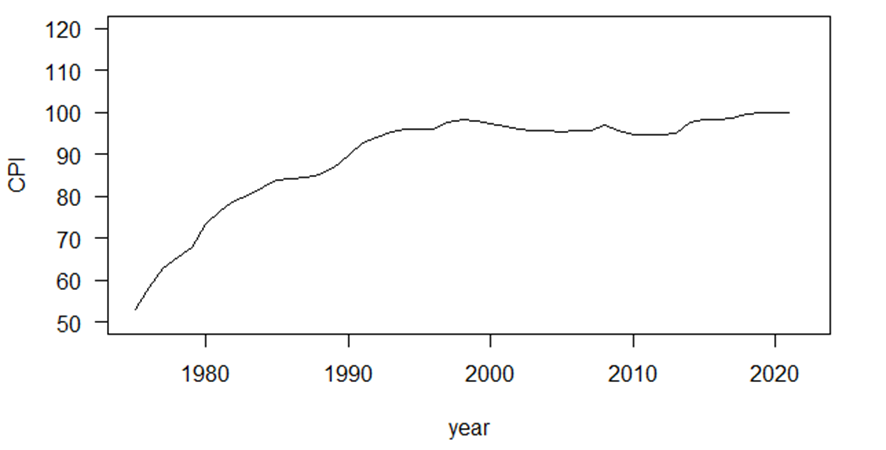

- 消費者物価指数;2000年ころまで上昇、その後はほほ横ばいのデータです。

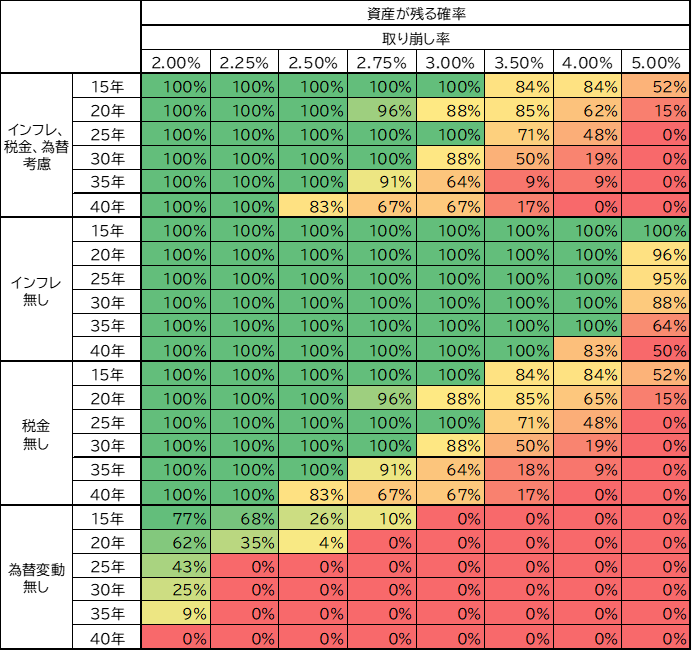

続いて、インフレ率、税金、為替変動がなかった場合にどのような結果になるか調査しました、資産分配は株式比率75%、債券比率25%としました、その結果が下の表です。

インフレ率は成功率を大きく下げていることが分かります。2000年ころまで上昇傾向でしたので、年々引き率が増加しますので、影響は大きかったのだと思います。

税金については、ほとんど影響はありませんでした。これはちょっと意外でした。

為替変動は、成功率を大きく下げました。長期トレンドでは円高傾向でしたので、資産が目減りしていったのだと思います。

さらに、重回帰分析によりそれぞれの影響をもう少し見ていきます。

ここで、以下のように置いて、重回帰分析を行います

- 株式指数(S&P500)の1年あたり上昇率:

(%)

(%) - ドル円価格の1年あたりの円安方向の変動率:

(%)

(%) - 消費者物価指数の1年あたりの上昇率:

(%)

(%) - 取り崩し率;

(%)

(%) - 運用期間:

(年) とおきます。

(年) とおきます。 - 運用後の資産:

(運用開始時の資産は1)

(運用開始時の資産は1)

回帰分析結果は以下のようになりました。Estimateが偏回帰係数を表しています。

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.727465 0.061574 28.055 < 2e-16 ***

株式指数 0.152309 0.005378 28.323 < 2e-16 ***

為替変動 0.110847 0.008571 12.933 < 2e-16 ***

消費者物価指数 -0.450921 0.016545 -27.255 < 2e-16 ***

取り崩し率 -0.538895 0.011165 -48.268 < 2e-16 ***

運用期間 -0.009206 0.001380 -6.673 2.65e-11 ***

回帰式は以下のようになります。

つまり、運用期間中に株式指数が年率1%で上昇する場合、資産は15%上昇となります。

また、取り崩し率の増加、消費化物価指数の上昇(インフレ)は残資産を大きく減らすことが分かります。

例えば、株式が毎年4%上昇、為替変動無し、インフレ率2%で30年運用して資産が無くならない取り崩し率を算出してみましょう。回帰式を について解けばよいので、

(%)

(%)

となります。

まとめ

4%ルールに及ぼす「インフレ率」、「税金」、「為替変動」の影響について調べました。

・インフレ、為替変動は運用後の残資産に影響しましたが、税金は今回の検証ではほとんど影響しませんでした。

・重回帰計算でそれぞれの影響度を評価しました。例えば、株指数が年率1%上昇する場合、残資産は15%上昇することが分かりました。

・取り崩し率の増加、消費化物価指数の上昇(インフレ)は残資産を大きく減らすことが分かりました。