日本版トリニティスタディ?「4%ルール」は正しいか

はじめに

トリニティスタディとは、トリニティ大学の金融学教授による論文の愛称で、資産の取り崩しついて研究したものです。

「資産を毎年定額4%で取り崩すと30年後も資産が残る確率が非常に高い」というものです。“4%ルール“ として知られており、FIRE(financial independent early retirement)を目指している人は参考にしている方も多いのではないでしょうか。

この“4%ルール”は、アメリカの研究であるため為替変動などは考慮していませんので、日本でそのまま適用できるのか疑問があるかと思います。今回、日本でも同じことが言えるのか検証してみました。

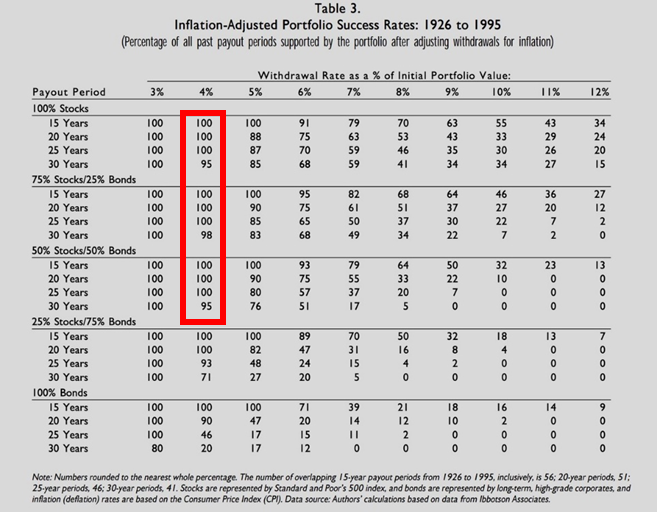

トリニティスタディ

トリニティスタディとは退職後の資産をどのように取り崩していくのが合理的か、安全な引き出し率を研究したものです。

・株式50%以上で運用し、年4%ずつ取り崩していけば、30年後も資産残るというもの。

下の表は、資産の残る確率を示したものです。

日本に適用する場合の懸念点

・4%ルールには税率(日本なら20.315%)が考慮されていない。

・為替変動が考慮されていない。

・アメリカの物価変動がベースになっている。

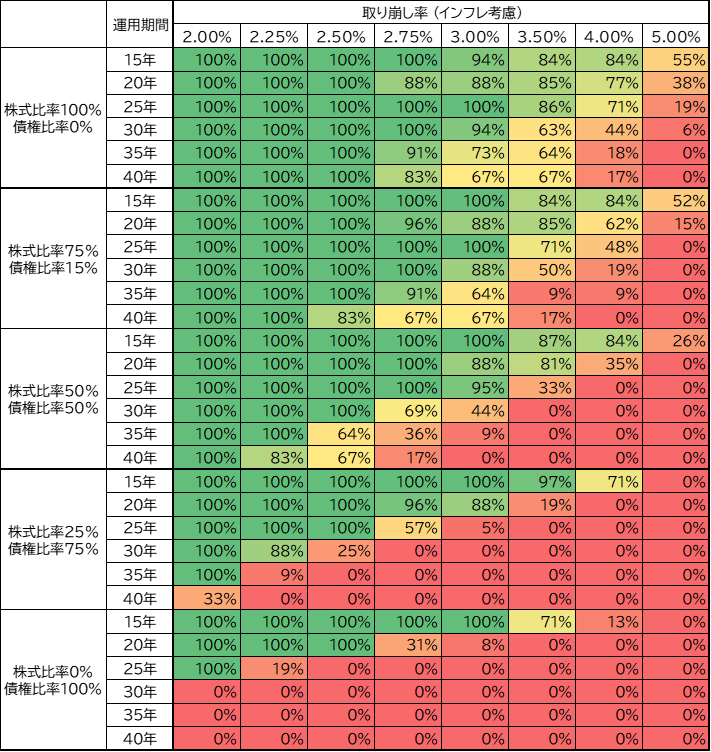

シミュレーション条件

・資産運用は株式と債券に分散。株式はS&P500指数、債券は預金としました。

・毎年定額で取り崩し。取り崩し率3%なら開始時の資産の3%を毎年取り崩し続けます。

・だたし、取り崩し率は物価変動率を考慮し、物価が上昇すればその分と取り崩し率も増やします。(例えば、取り崩し率3%で、物価が50%上昇した場合、3% x 150% = 4.5%を取り崩します。)

・信託報酬(管理手数料)は0.03%。保有株式に対して毎年0.03%のコストを差し引きます。

・税金20.315%を考慮しました。株式資産を取り崩す際に株式資産の利益分に税金をかけます。

・1970~2021年のデータ使用しシミュレーションを使用しました。使用したデータはS&500指数、ドル円価格、消費者物価指数です。

・株式比率、取り崩し率、運用期間を変動させて、それぞれの条件で資産が無くならない確率を計算しました。

日本版トリニティスタディ

それでは、シミュレーション結果を見ていきます。下の表は資産が残る確率を示したものです(資産がマイナスにならない確率)。株式比率を増加、取り崩し比率の減少、運用期間の短期化、これらによって資産は残りやすくなることが分かります。この結果は、オリジナルのトリニティスタディと同様の傾向です。

ただし、資産の残る確率は大幅に低下しています。「取り崩し率4%の場合、30年では44%(株式100%)、19%(株式75%)」と、とても4%では耐えきれない結果となっています。

日本で考えた場合は、取り崩し率は2.5%か2.75%が妥当だと思います。

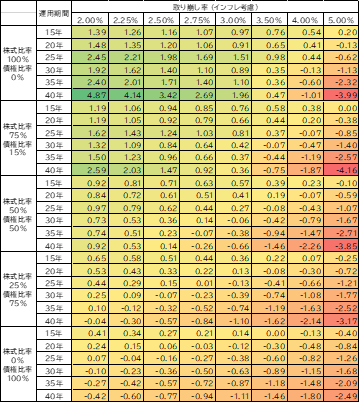

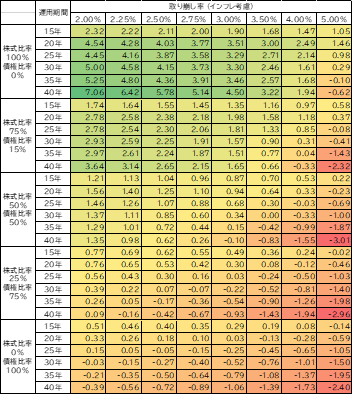

続いて、運用後の資産がどの程度残るのか見ていきます。下の表に中央値、最大値を示します。

運用開始時の資産を1としていますので、1を超えていれば開始時より資産が増える結果です。また、0以下は資産が無くなっていることを表しています。

「株式比率を増加」、「取り崩し比率の減少」は運用後の資産が多く残る傾向です。株式比率75%以上で取り崩し比率2.75%以下ですと、中央値で運用開始時よりも資産が増る結果も多くあります。

2%といった低い取り崩し率の場合、運用期間を長くするほど資産は多く残る結果で、最大で40年後7倍にもなるケースもありました。長期運用はすごいですね。

まとめ

日本版トリニティスタディ?として”4%ルール”が日本でも適用できるかシミュレーションしてみました。以下の私のまとめです。

・税金、為替変動、日本の消費者物価指数を考慮した場合、取り崩し率4%は高すぎる。

・日本の場合、2.5%が妥当と思われる。日本版トリニティスタディは”2.5%ルール”が良さそう。

残資産への”税金”、”為替変動”、”日本の消費者物価指数”の影響代を含めた考察は次回以降発信していこうと思います。

尚、今回の結果は過去のデータを用いたシミュレーションですので、将来の運用結果を保証するものではありません。